20.08.2014 ЦОД для облака

Рынок облачных услуг активно развивается, в том числе и в России. Но какой ЦОД нужен для развертывания в нем облачной платформы? Для изучения этого вопроса редакция журнала «ЦОДы.РФ» провела исследование среди представителей провайдеров облачных услуг — тех, кто разрабатывает и предоставляет облачные сервисы. В опросе приняло участие 43 компании.

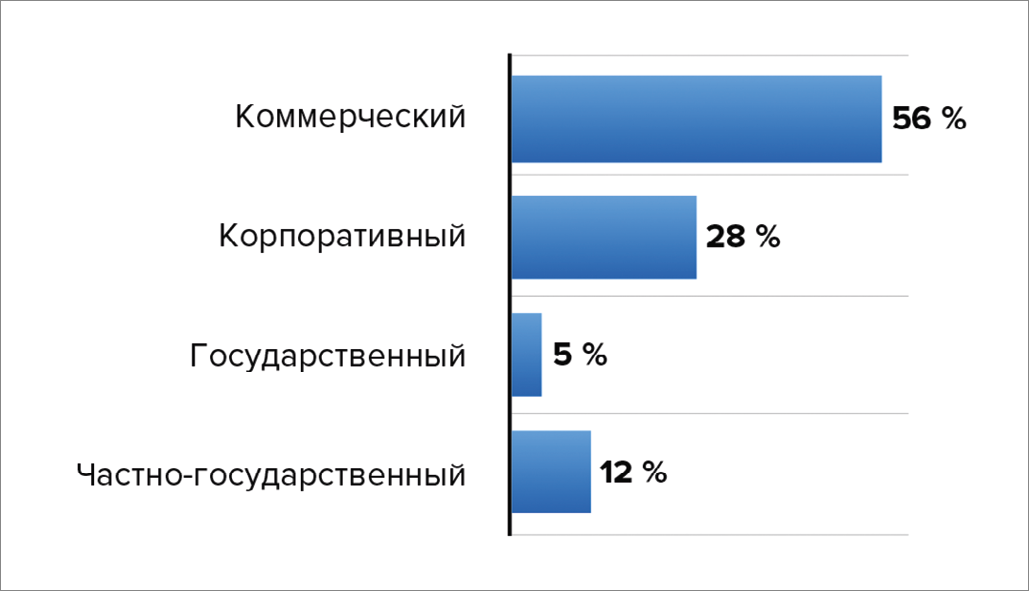

К какому типу относится ЦОД, на базе которого предоставляются облачные сервисы?

К какому типу относится ЦОД, на базе которого предоставляются облачные сервисы?

Подавляющее большинство участников опроса (56 %) проголосовали за размещение облачных платформ в коммерческих ЦОДах. Это говорит о серьезном уровне доверия к аутсорсингу. Тем не менее, довольно много респондентов (28 %) готовы развернуть частное облако только в собственном корпоративном ЦОДе. Это значит, что переходный период все еще продолжается. 12 % ответов на последний пункт — видимо, результат увлечения государственно-частным партнерством.

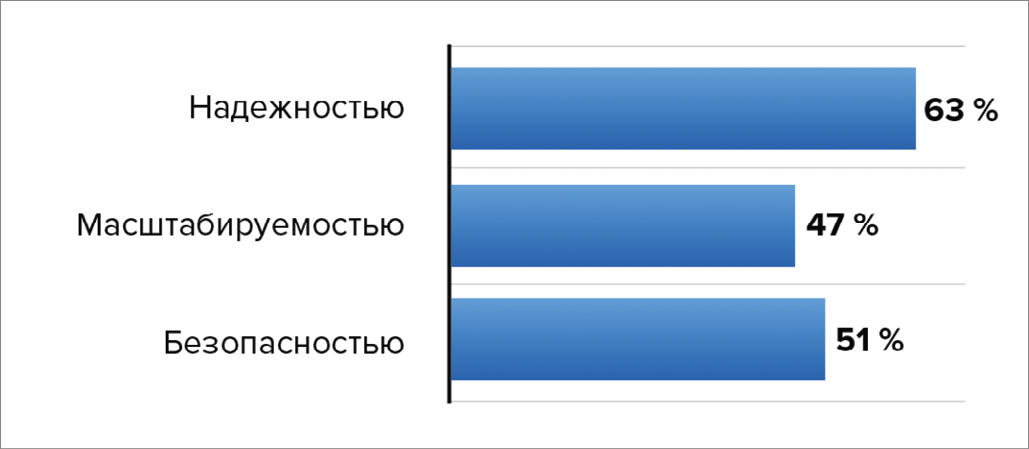

Чем принципиально ЦОД облачного провайдера должен отличаться от всех прочих ЦОДов?

Чем принципиально ЦОД облачного провайдера должен отличаться от всех прочих ЦОДов?

В том, что надежность (63 %) и безопасность (51 %) названы главными свойствами ЦОДа для облачного провайдера, нет ничего удивительного: недостаточный уровень надежности и безопасности ЦОДа грозит остановкой облачных сервисов — главного источника доходов облачного провайдера. Но важно уточнить, что в подавляющем большинстве случаев надежность достигается путем усиления устойчивости единственного ЦОДа, в котором облачная платформа и развернута. Более дорогостоящие сценарии развертывания облачных платформ на распределенной архитектуре, — например, на базе двух дата-центров, — применяют не многие. Требование масштабируемости (47 %) напрямую связано с возможностью гибкого изменения объема ресурсов, выделяемых клиенту, — как вверх, так и вниз. Пока это умеют делать далеко не все облачные провайдеры.

Какие первоочередные требования выдвигаются на стадии проектирования ЦОДа облачного провайдера?

Предложенные варианты ответа на вопрос о первоочередных требованиях позволяют нарисовать «портрет» ЦОДа облачного провайдера — для этого достаточно взглянуть на пятерку лидирующих ответов (в порядке убывания): надежность, безопасность, масштабируемость, энергоэффективность, полная автоматизация предоставления облачных сервисов.

Предложенные варианты ответа на вопрос о первоочередных требованиях позволяют нарисовать «портрет» ЦОДа облачного провайдера — для этого достаточно взглянуть на пятерку лидирующих ответов (в порядке убывания): надежность, безопасность, масштабируемость, энергоэффективность, полная автоматизация предоставления облачных сервисов.

Фактор надежности, как и в предыдущем вопросе, здесь лидирует. Но стоит повториться: на сегодняшний день надежность облачных платформ, как правило, достигается путем кластеризации и резервирования ключевых подсистем в рамках одного дата-центра, о надежности которого и пекутся респонденты. Создание в массовом порядке отказоустойчивых и дорогостоящих облачных архитектур на базе распределенных сетей дата-центров привычной практикой в России пока не стало. Впрочем, и из этого правила есть исключения. Второе место, отведенное безопасности (63 %), является отражением специфики облачных услуг. Всегда хочется быть уверенным, что размещенные в облаке данные не будут украдены или скомпрометированы. Третье место у требования к масштабируемости (47 %). Не секрет, что большинство клиентов не в состоянии четко прогнозировать эти мощности, и далеко не все облачные провайдеры могут обеспечить быстрое автоматическое масштабирование в обе стороны — а ведь это фактор конкурентоспособности.

Последние два лидера пятерки свойств облачного ЦОДа — энергоэффективность (37 %) и автоматизация предоставления услуг (33 %). От энергоэффективности инженерной инфраструктуры напрямую зависит себестоимость облачных сервисов. А второе свойство — автоматизация предоставления сервисов — дает конкурентное преимущество облачному провайдеру, который хочет предложить своим клиентам простой и быстрый механизм выделения ресурсов для решения их задач. Влияние этого фактора на себестоимость услуг незначительно. Для провайдера такая автоматизация — скорее вопрос репутации в смысле «продвинутости» и технологичности, чем непременный атрибут публичного облака. Но столкнувшись на практике с отсутствием автоматизации предоставления сервисов и, в частности, с проблемами автоматизации масштабирования облачной услуги, клиент с высокой вероятностью «проголосует ногами» за такого провайдера.

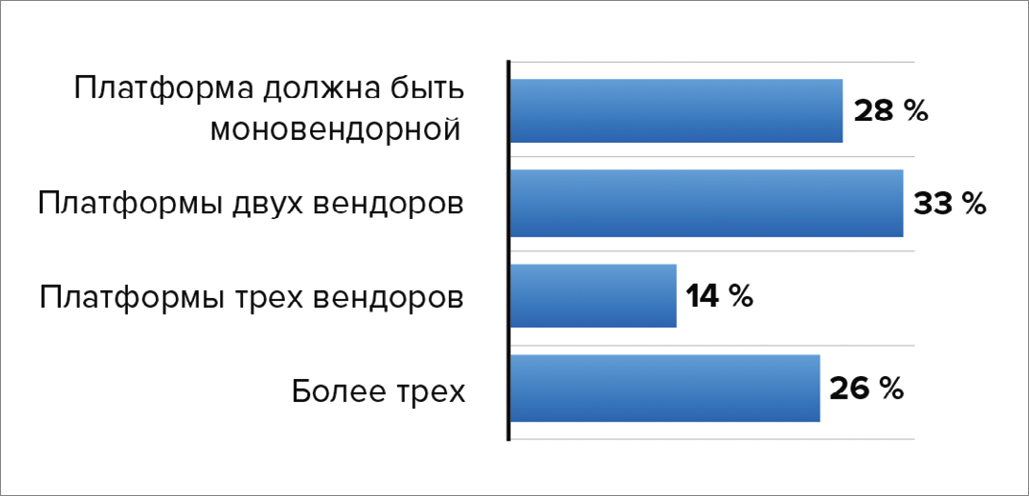

Сколько аппаратных платформ ИТ-инфраструктуры облачного ЦОДа должно быть у облачного провайдера?

Ответы на этот вопрос несколько парадоксальны. Лидер ответов — дуалистическая облачная платформа, то есть построенная на решении двух вендоров (33 % голосов респондентов). Парадокс в том, что потребители облачных услуг изолированы от аппаратной платформы и по большому счету им должно быть безразлично, что находится ниже уровня виртуальных систем. Для провайдера же мультивендорность — дополнительный фактор роста издержек на эксплуатацию. Скорее всего, на такое распределение поданных голосов (вкупе с 40 % более жестких любителей «зоопарка» — три платформы и более) повлияли представители корпоративных ЦОДов, принявших участие в опросе.

Ответы на этот вопрос несколько парадоксальны. Лидер ответов — дуалистическая облачная платформа, то есть построенная на решении двух вендоров (33 % голосов респондентов). Парадокс в том, что потребители облачных услуг изолированы от аппаратной платформы и по большому счету им должно быть безразлично, что находится ниже уровня виртуальных систем. Для провайдера же мультивендорность — дополнительный фактор роста издержек на эксплуатацию. Скорее всего, на такое распределение поданных голосов (вкупе с 40 % более жестких любителей «зоопарка» — три платформы и более) повлияли представители корпоративных ЦОДов, принявших участие в опросе.

Можно предположить, что под первой платформой респонденты подразумевали, например, виртуальную серверную платформу (типа IaaS), а под второй — решения для предоставления сервисов более высокого уровня, скажем, PaaS и SaaS. В таком случае применение двух и более различных решений приобретает хоть какой-то смысл…

Хочется верить, что приверженцы моновендорного подхода (28 %) смогут на примере успешности своего бизнеса продемонстрировать явное преимущество.

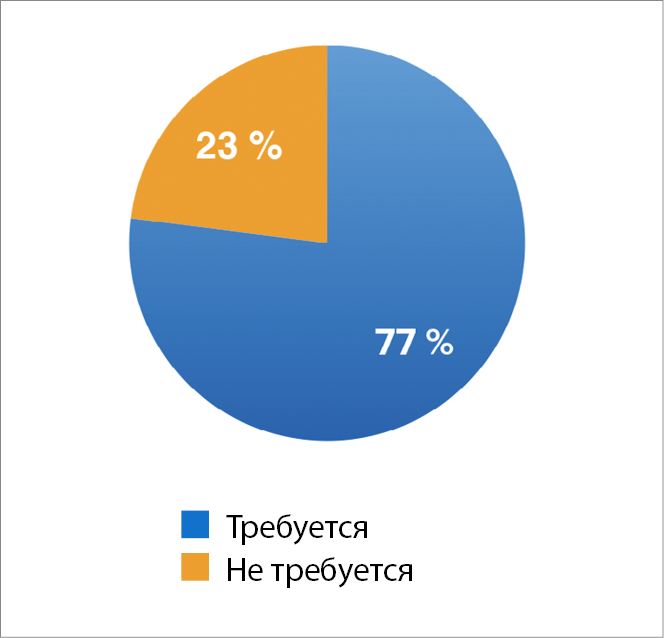

Требуется ли облачному провайдеру помимо основного ЦОДа еще и резервный?

Требуется ли облачному провайдеру помимо основного ЦОДа еще и резервный?

Высокий процент голосов, отданных за резервный ЦОД облачного провайдера (77 %), отражает желание избежать рисков не только за счет механизмов кластеризации и автоматического перемещения информационных систем, размещенных в облаке внутри одного ЦОДа, но также и посредством сложных и дорогостоящих катастрофоустойчивых сценариев на базе распределенных дата-центров. На деле повсеместной тяги провайдеров к таким архитектурам, увы, не наблюдается. Но желание подстраховаться на случай выхода из строя основной площадки может только приветствоваться. Впрочем, нельзя сказать, что отсутствие резервной площадки у провайдера облачных услуг стало в российской действительности фактором, препятствующим развитию бизнеса. Об этом свойстве облачных сервисов можно говорить как о категории люкс для взыскательных клиентов.

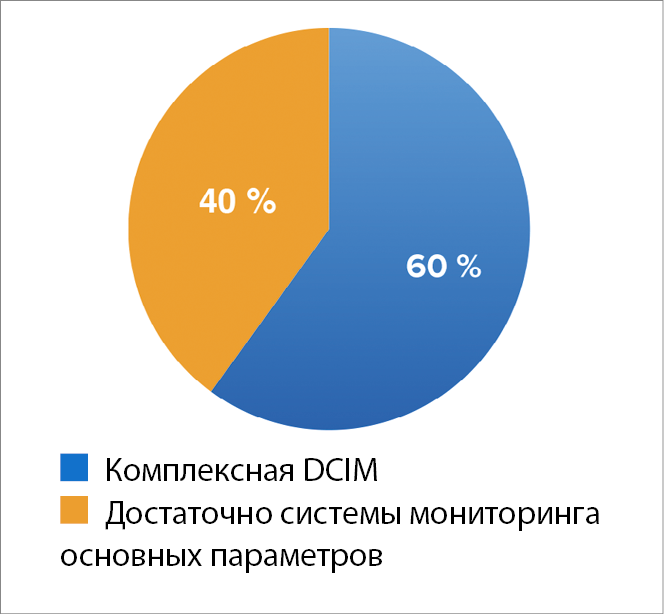

Какой должна быть система управления облачного ЦОДа?

Какой должна быть система управления облачного ЦОДа?

Желание 60 % респондентов управлять ИТ-инфраструктурой с помощью систем управления инженерной инфраструктурой (DCIM) лишь на первый взгляд может показаться парадоксальным. Одна из важных задач, возникающих в ЦОДе облачного провайдера, — равномерное распределение нагрузки путем миграции виртуальных машин между физическими серверами, — может быть эффективно решена с помощью инструментария DCIM. На основе статистических данных, собираемых со множества датчиков, DCIM позволяет существенно повысить энергоэффективность ЦОДа за счет оптимизации размещения оборудования. Например, высоконагруженные серверы можно установить ближе к подходящим элементам инженерной инфраструктуры.

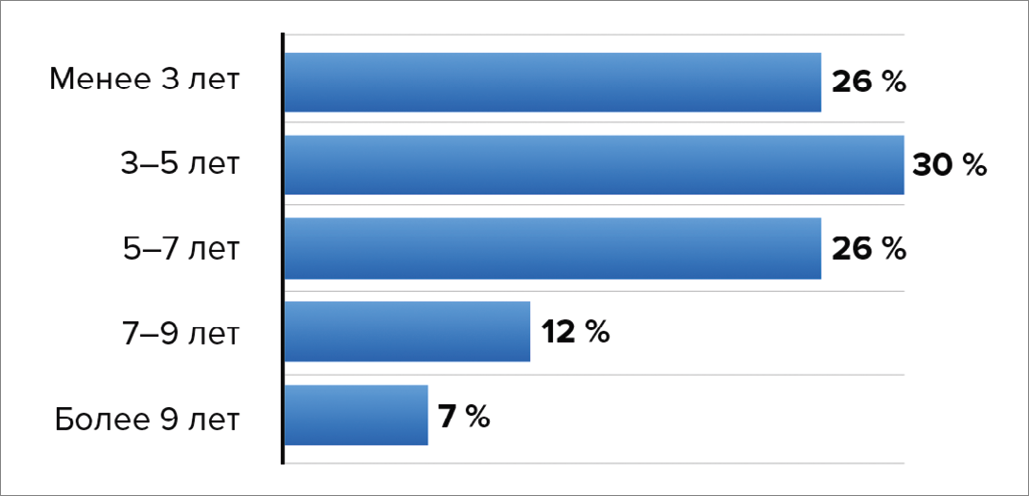

Каков максимально допустимый срок возврата инвестиций в ЦОД облачного провайдера?

Распределение ответов на этот вопрос наглядно демонстрирует сложившийся в отрасли стандарт де-факто: средний срок возврата инвестиций — не более пяти лет, но не менее трех. С этим согласились 39 % респондентов. Интересно распределились приверженцы более строгих вариантов: по 26 % досталось срокам возврата инвестиций менее трех лет и от пяти до семи лет. Впрочем, близкие значения (30 против 26) говорят в пользу расширения диапазона возможных (допустимых) сроков — до семи лет. Нижняя граница все-таки должна проходить на трех годах. Маловероятно, что ROI можно считать достижимым за один-два года.

ВЫВОДЫ. На первый взгляд может показаться, что требования к ЦОДу облачного провайдера те же, что и к обычному дата-центру. Однако внимательное изучение ответов указывает на интересную специфику. Примечательно, что энергоэффективность поместилась в этом опросе на хотя и почетное, но все же четвертое место. Конечно же, провайдеры не могут не проявлять интереса к статье расходов на электроэнергию — от этого зависит стоимость услуги. Проблема в том, что капитальные затраты на внедрение инновационных инженерных систем, с помощью которых можно было бы снизить бремя операционных расходов, настолько высоки, что их приобретение часто теряет смысл. На западном рынке извечный конфликт между капитальными затратами и расходами на эксплуатацию решается на уровне государства, за счет налоговых стимулов. Во многих развитых странах коммерческие центры обработки данных уже получили ощутимые налоговые льготы наряду с другими энергоемкими производствами. Остается надеяться, что в недалеком будущем и в России отрасль дата-центров наберет достаточный потенциал, чтобы ее участники могли пролоббировать в правительстве подобное решение, которое могло бы дать мощный импульс этому важнейшему сектору экономики.